L'entrée en vigueur du contre-projet à l'initiative «Entreprises responsables» a entraîné d’importants changements en Suisse: s'agissant des obligations de diligence et de rapport sur les questions non financières, l’autorégulation fondée sur le volontariat s’est transformée en directives contraignantes. Bien que les nouvelles dispositions laissent une grande marge d’interprétation aux entreprises, elles ont parfois des allures de défis dans la pratique. Apprenez-en plus sur les récents développements de leur mise en œuvre et vérifiez si elles concernent votre entreprise.

Le 1er janvier 2022, le Conseil fédéral a mis en vigueur les nouvelles dispositions relatives au contre-projet à l’initiative «Entreprises responsables» dans le Code des obligations (Art. 964 CO) et les dispositions d’exécution dans l’Ordonnance sur les devoirs de diligence et de transparence en matière de minerais et de métaux provenant de zones de conflit et en matière de travail des enfants (ODiTr). Les nouvelles obligations de diligence raisonnable et de rapport concernant les thèmes de durabilité s’appliqueront la première fois à l'exercice 2023 et les informations devront être publiées en 2024.

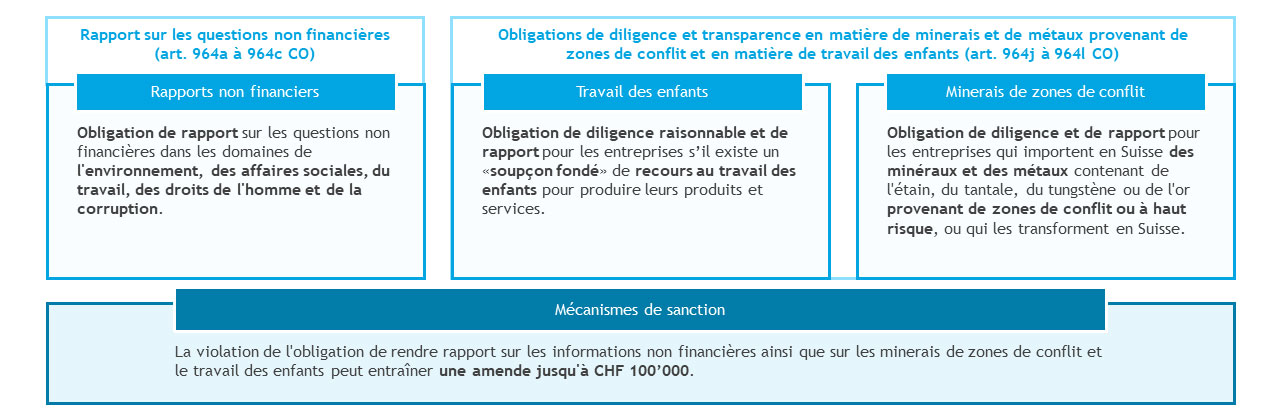

En principe, les nouvelles dispositions réglementaires de durabilité peuvent être divisées en trois catégories:

Rapport sur les questions non financières

L’obligation concerne les sociétés suivantes:

- Les sociétés ouvertes au public au sens de l’art. 727, al. 1, ch. 1, CO

- Les entreprises assujetties à la FINMA au sens de l'art. 3 LFINMA

- Les entreprises qui, au cours de deux exercices consécutifs, satisfont aux critères suivants:

- un effectif d’au moins 500 emplois à plein temps en moyenne annuelle

- un total du bilan d’au moins CHF 20 mios

- un chiffre d’affaires d’au moins CHF 40 mios

- Les entreprises qui ne sont pas contrôlées par une autre entreprise elle-même soumises à des obligations de reporting non financier ou tenue d’établir un rapport équivalent selon le droit étranger.

Une entreprise qui remplit ces conditions est tenue de publier un rapport qui rend compte des activités de l'entreprise en matière d'environnement, de questions sociales, de questions relatives aux travailleurs, de droits de l'homme et de lutte contre la corruption. En principe, le rapport s’inspire des principes de la directive en vigueur au sein de l’UE sur le reporting non financier (Non-Financial Reporting Directive, NFRD). Par ailleurs, en décembre 2022, le Conseil fédéral a annoncé que les entreprises concernées devront établir le rapport sur les émissions de gaz à effet de serre (domaine environnement), au 1er janvier 2024, sur la base des recommandations de la Task Force on Climate-related Financial Disclosures (TCFD). Les dispositions légales précisent que le reporting non financier doit faire l'objet d'un rapport séparé, être signé par l'organe suprême de direction ou le conseil d'administration dans le cas d'une société anonyme, et être approuvé par l'organe compétent pour l'approbation des comptes annuels ou l'assemblée générale dans le cas d'une société anonyme. Le public doit avoir accès au rapport pendant dix ans. Il est conseillé aux entreprises qui ne sont pas soumises à ces dispositions de rédiger en interne une note compréhensible le précisant.

Obligation de diligence raisonnable et de rapport en matière de travail des enfants

Les obligations concernent les sociétés suivantes:

- Les entreprises qui, au cours de deux exercices consécutifs, satisfont à deux des trois critères suivants:

- un effectif d’au moins 250 emplois à plein temps en moyenne annuelle

- un total du bilan d’au moins CHF 20 mios

- un chiffre d’affaires d’au moins CHF 40 mios

- Les entreprises présentant des risques dans le domaine du travail des enfants (à l’exception des entreprises présentant des risques faibles)

- Les entreprises pour lesquelles il y a un soupçon fondé de recours au travail des enfants pour produire certains produits ou services

- Les entreprises qui ont manifestement recours au travail des enfants pour produire certains produits ou services

Le premier critère est facilement vérifiable en jetant un coup d'œil rapide au rapport annuel. En revanche, les autres critères requièrent une compréhension approfondie de la chaîne de création de valeur. En principe, toutes les entreprises sont concernées par les risques dans le domaine du travail des enfants, à moins qu'elles puissent prouver et documenter que leurs activités présentent de faibles risques dans ce domaine. C'est le cas lorsque les produits et les services proviennent de pays où le risque de travail des enfants est classé comme un risque «Basic» selon l'indice Children's Rights in the Workplace de l'UNICEF. Dans le cas contraire, il peut y avoir des soupçons fondés qu’il faut examiner de manière approfondie. Cet examen annuel devrait faire partie intégrante d'un système de gestion et être documenté en détail à l’interne.

Les entreprises sont tenues de publier un rapport sur le respect de l’obligation de diligence uniquement en cas de soupçon fondé de travail des enfants. Il est toutefois conseillé qu'elles mettent en place de manière proactive un système de gestion, qu'elles présentent volontairement au public leur politique de chaîne d'approvisionnement et qu’elles communiquent sur la mise en œuvre des obligations de diligence. Les organisations qui ont manifestement recours au travail des enfants sont également soumises à ces obligations. Toutefois, pour que le recours au travail des enfants soit considéré comme étant évident, il faut en avoir la certitude (par ex. lorsqu'une association professionnelle transmet des informations à ce sujet).

Obligation de diligence raisonnable et de rapport dans le domaine des minerais provenant de zones de conflit

Les obligations concernent:

- les entreprises qui mettent en libre circulation en Suisse ou traitent en Suisse des minerais ou des métaux contenant une quantité minimum d’étain, de tantale, de tungstène ou d’or, provenant de zones de conflit ou de zones à haut risque.

- les entreprises qui ne publient pas déjà un rapport équivalent selon le droit étranger.

- les entreprises qui ne sont pas contrôlées par une autre entreprise qui publie déjà un rapport consolidé au sens de la loi.

Si une entreprise dépasse les quantités annuelles d'importation de minéraux, elle est tenue d’en documenter la provenance. Lorsque les marchandises ne proviennent pas de zones de conflit ou à haut risque, l’entreprise est alors exemptée des obligations de diligence et de rapport. Il en va de même lorsque des règles internationales sont appliquées. Dans ce cas également, il est recommandé aux entreprises de documenter le fait qu’elles ne sont pas concernées.

Une entreprise assujettie à ces obligations doit soumettre son système de gestion, y compris l'identification et l'évaluation des risques, le plan de gestion des risques et les mesures prises, à un audit effectué par un société de révision.

Vérification de l'assujettissement

BDO a créé des guides pour aider les entreprises à vérifier si elles sont concernées par les nouvelles exigences du contre-projet à l'initiative «Entreprises responsables». Les documents proposent des conseils importants et des questions clés visant à faciliter l’application des nouvelles directives. Des documents explicatifs ont été développés pour les trois aspects du contre-projet à l'initiative «Entreprises responsables», que vous pouvez obtenir sur demande auprès de votre interlocuteur chez BDO.

Les prestations de durabilité de BDO rassemblent des compétences interdisciplinaires et aident les entreprises à, entre autres, remplir leurs obligations réglementaires, élaborer leurs rapports non financiers sur la base de normes et de cadres reconnus et optimiser leurs performances en matière de durabilité à long terme.

Perspectives

Les récents règlements ne sont qu’un premier pas dans un environnement réglementaire dont l’évolution dynamique est observée depuis un certain temps déjà, surtout à l'étranger et notamment dans l'UE. Il est tous les jours un peu plus urgent pour les entreprises de suivre activement l’évolution actuelle de la législation dans ce domaine. La mise en œuvre minutieuse des nouvelles réglementations offre également aux entreprises suisses l'opportunité d’aborder la question de leur propre durabilité, de renforcer la transparence de leurs rapports et de se positionner en tant qu'acteurs responsables face à la concurrence.

Connaissez-vous déjà notre rapport sur la durabilité 2022?

Lire plus