01. April 2021

⏱ 5 min

Durch STAF können die Kantone einen Sonderabzug für Forschung und Entwicklung (F&E) vorsehen. Dieser steuerliche Sonderabzug schafft attraktive steuerliche Rahmenbedingungen für den Innovationsstandort Schweiz. Nur vergleichsweise wenige KMU betreiben eigentliche Forschung, die Entwicklung von Produkten oder Dienstleistungen ist jedoch auch bei KMU weit verbreitet. Wir zeigen, worauf Sie achten sollten.

Es ist zu begrüssen, dass der Gesetzgeber mit der STAF (Bundesgesetz über die Steuerreform und AHV-Finanzierung) einen Zusatzabzug für die steuerliche Förderung von Forschung und Entwicklung im Inland ermöglicht hat.

Bereits im Rahmen des Vernehmlassungsverfahrens zur Unternehmenssteuerreform III hatte sich gezeigt, dass die Politik sowie die Kantone einer Förderung der Inputseite aufgeschlossen gegenüberstehen, weshalb der Bundesrat bereits damals plante, einen erhöhten Abzug für F&E einzuführen. Die Unternehmenssteuerreform wurde schliesslich seinerzeit vom Volk abgelehnt.

Dem neuen steuerlichen Instrument, das bezweckt, die Innovation der Unternehmungen in der Schweiz steuerlich zu fördern, hat dies jedoch nicht geschadet. Die Inputförderung wurde in die neue Steuerreform (STAF) übernommen. Per 1. Januar 2020 wurde schliesslich der neue kantonale Zusatzabzug für F&E in Kraft gesetzt.

Die neue Gesetzesbestimmung (Art. 25a StHG und Art. 10a StHG) erlaubt es den Kantonen, auf dem inländischen qualifizierenden Forschungs- und Entwicklungsaufwand einen Zusatzabzug von maximal 50 Prozent vorzusehen. Beim Bund wurde der Abzug nicht eingeführt. Dabei können vom neuen Zusatzabzug sowohl juristische Personen (inkl. Betriebsstätten in der Schweiz von ausländischen Gesellschaften), wie auch selbständig erwerbende Steuerpflichtige profitieren.

Der neu mögliche Abzug wurde als «Kann-Bestimmung» ausgestaltet. Einerseits steht es den Kantonen frei, ob sie einen Zusatzabzug für F&E einführen und andererseits können die Kantone auch die Höhe des Zusatzabzuges (bis zum Maximum von 50 Prozent) selbst bestimmen. Erfreulicherweise hat eine Mehrheit der Kantone von diesem neuen Zusatzinstrument Gebrauch gemacht. Nur wenige Kantone kennen überhaupt keinen F&E-Abzug (wie bspw. die Kt. BS, LU, UR, GL). Dabei wurde die Berechnung bzw. Bemessungsgrundlage des F&E-Zusatzabzuges durch den Gesetzgeber einfach ausgestaltet:

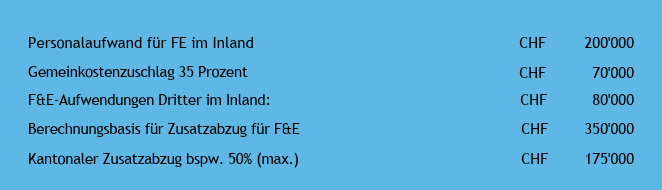

Für den zusätzlichen Abzug qualifizieren die direkt zurechenbaren Personalaufwendungen der in der Forschung und Entwicklung tätigen Mitarbeitenden (insbesondere die Lohn- und Sozialversicherungen). Die Material-, Investitions- resp. Abschreibungen, Miete und die übrigen Gemeinkosten werden pauschal mit 35 Prozent der Personalaufwendungen für F&E hinzugerechnet.

Auch F&E-Aufwendungen Dritter im Inland können im Umfang von 80 Prozent des Aufwandes bei der Berechnung des F&E-Zusatzabzuges berücksichtigt werden. Zur Vermeidung eines doppelten Abzuges (beim Auftraggeber und Auftragnehmer) steht der Abzug in erster Linie dem Auftraggeber zu.

Ein Beispiel:

Das Beispiel zeigt, dass das steuerpflichtige Unternehmen einen Zusatzabzug von CHF 175'000 bei der Ermittlung des steuerbaren Reingewinnes in Abzug bringen kann.

Dieser mögliche Zusatzabzug wird jedoch begrenzt durch die sogenannte Entlastungsbegrenzung (Art. 25b StHG). Diese sieht vor, dass die im Rahmen der STAF neu eingeführten Instrumente (wie u.a. der F&E Zusatzabzug) nicht dazu führen dürfen, dass die Gesellschaft keine Gewinnsteuern bezahlen muss. Die Entlastungsbegrenzung sieht eine Mindestbesteuerung von 30 Prozent des Gewinnes vor, wobei die Kantone auch eine höhere Mindestbesteuerungsquote vorsehen können.

Quasi diametral zur tatsächlich einfachen Berechnung des abzugsfähigen F&E-Zusatzabzuges gestaltet sich die Definition, welche Tätigkeiten der Unternehmen überhaupt als Forschungs- und Entwicklungstätigkeiten qualifizieren. Gemäss § 25a StHG gelten als Forschung und Entwicklung die wissenschaftliche Forschung und wissenschaftsbasierte Innovation nach Artikel 2 des Bundesgesetzes vom 14. Dezember 20212 über die Förderung der Forschung und Entwicklung (FIFG).

Als Auslegungshilfe verweist die Schweizer Steuerkonferenz in ihrer Analyse zum F&E-Zusatzabzug vom 4. Juni 2020 auf das OECD-Frascati-Handbuch 2015. Gemäss dem Frascati-Handbuch umfasst die Begrifflichkeit der «Forschung» in der Regel fünf kumulativ erforderliche Grundsätze:

- Neuartigkeit

- Schöpferische Tätigkeit

- Ungewissheit

- Systematische Vorgehensweise

- Übertragbare/reproduzierbare Ergebnisse

Diese vorzunehmende Abgrenzung der F&E-Aufwendungen ist anspruchsvoll und stellt in der Praxis die grösste Hürde dar. Die Beweislast obliegt den steuerpflichtigen Unternehmen und diese haben die qualifizierenden Tätigkeiten und die darauf entfallenden Personalkosten mittels geeigneten Dokumentationen gegenüber den Steuerbehörden nachzuweisen. Die Steuerbehörde ihrerseits prüft, ob die Voraussetzungen erfüllt sind.

Erfahrungsgemäss sind die Unternehmen gut beraten, wenn sie die Einordnung, welche Aufwendungen als F&E qualifizieren, durch ihre dafür verantwortlichen Personen in gemeinsamer Zusammenarbeit mit den Steuerberatern vornehmen.

Mit dem Zusatzabzug für Forschung- und Entwicklung wurde ein interessantes neues steuerliches Instrument geschaffen. Die Berechnungsgrundlage ist einfach und nachvollziehbar. Anspruchsvoller ist hingegen die Abgrenzung der Tätigkeiten, welche für den F&E-Zusatzabzug qualifizieren und deren Dokumentation. Es empfiehlt sich daher, frühzeitig die nötigen Nachweise und Dokumente bereitzustellen und allenfalls vorab mit den Steuerbehörden verbindlich zu regeln (Steuerruling).

Wir unterstützen Sie gerne dabei.

Download