01. Dezember 2022

Wie verändern sich die Grenzwerte, Kennzahlen und Beiträge im neuen Jahr? Welche Anpassungen im Hinblick auf die Reform AHV 21 sollten Sie schon bald in Angriff nehmen? Mit welchen Sondervereinbarungen hinsichtlich grenzüberschreitender Arbeitsverhältnisse sollten Sie vertraut sein? Verschaffen Sie sich einen Überblick.

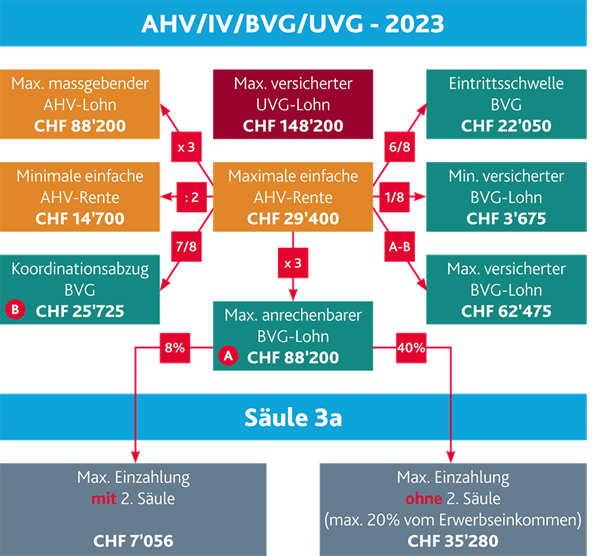

Grenzwerte, Kennzahlen und Beiträge 2023

Unseren beliebten Flyer mit den aktuellen Sozialversicherungswerten 2023 können Sie unter diesem Link herunterladen.

AHV/IV/BVG (Alters- Hinterlassen- und Invalidenversicherung / berufliche Vorsorge)

Die AHV-Maximalrente wird per 1. Januar 2023 um 60 auf 2'450 Franken erhöht. Dadurch steigen auch alle Grenzwerte im Bereich der zweiten Säule und der Säule 3a.

EOG (Erwerbsersatz, Mutterschafts-, Vaterschafts-, Betreuungsentschädigung und Adoptionszulagen)

Der maximal versicherte Lohn in der Erwerbsersatzordnung EO steigt von 88'200 auf 99'000 Franken pro Jahr. Das bedeutet, die maximale Grundentschädigung (80 Prozent des versicherten Lohnes) beträgt neu 220 Franken pro Tag. Dieser Ansatz ist anwendbar für die Mutter- und Vaterschafts-, die Betreuungs- und Adoptionsentschädigung sowie für Dienstleistende, wobei für diese inkl. Kinderzulagen bis zu 275 pro Tag bezahlt werden.

Neu ab 2023: Adoptionsurlaub

Eine weitere Sozialversicherungsleistung für Familien wird per 1. Januar 2023 eingeführt. Eltern, die ein Kind von unter vier Jahren adoptieren, erhalten analog zum Vaterschaftsurlaub einen Adoptionsurlaub. Kein Anspruch besteht bei der Adoption von Stiefkindern.

|

Beispiel

Eine alleinstehende Frau mit einem Kleinkind heiratet einen Mann. Dieser hat je nach Erwerbssituation grundsätzlich Anspruch auf Familienzulagen - jedoch keinen Anspruch auf eine Adoptionsentschädigung, wenn er das Kind zivilrechtlich adoptieren möchte.

|

Eine Adoptionsentschädigung kann für zwei Wochen (zehn Arbeits- bzw. 14 Kalendertage) innerhalb eines Jahres bezogen werden. Grundsätzlich können die Eltern den Urlaub unter sich aufteilen, jedoch niemals gleichzeitig beziehen. Da die Adoptionsentschädigung erst nachschüssig nach vollständigem Bezug des Urlaubs ausgerichtet wird, stellen sich dieselben Fragen wie beim Vaterschaftsurlaub; beispielsweise bei einem Stellenwechsel und/oder einer Lohnänderung während dieses Jahres.

Da die erwartete Zahl der Gesuche um Adoptionsentschädigung niedrig ausfallen wird, wird diese einzig durch die eidg. Ausgleichskasse EAK ausgerichtet, bei der sie auch anzumelden ist.

ALV (Arbeitslosenversicherung)

Das Solidaritätsprozent wird aufgehoben. Das bedeutet, ab 2023 unterliegen nur noch Einkommen bis 148'200 Franken der ALV-Beitragspflicht.

AHV-Reform 21

Die Reform AHV 21 tritt voraussichtlich erst per 1. Januar 2024 in Kraft, der Bundesrat wird im Dezember darüber entscheiden. Dennoch gilt es, die Zeit bis dahin zu nutzen, um die notwendigen Anpassungen rechtzeitig zu planen. Details dazu erfahren Sie in unserem Artikel «AHV 21 - Fluch oder Segen?» oder

«Was bedeutet das JA zur AHV 21?».

Vorbereitung Anpassungen Lohnsystem

Das neue, gestaffelte Referenzalter für Frauen sowie die Wahlmöglichkeit des Rentner-Freibetrags bedingen je nach Lohnsystem tiefergreifende Anpassungen. Setzen Sie sich mit dem Anbieter Ihrer Lösung in Verbindung, um die geplanten Anpassungen und den Zeitplan zu besprechen.

Vorbereitung Anpassungen Reglemente

Allfällige notwendige Anpassungen im Arbeitsvertrag bzw. im Personalreglement sowie im Pensionskassenreglement bedingen möglicherweise das Einverständnis der Mitarbeitenden. Sichern Sie sich bezüglich Formulierung und Prozess der Einführung der neuen Bestimmungen ab, wir unterstützen Sie gerne dabei.

Vorbereitung MWST-Erhöhung

Auch die MWST-Erhöhung wird voraussichtlich per 1. Januar 2024 in Kraft treten. Die gängigen ERP-Systeme sollten in der Lage sein, die Erhöhung problemlos abzubilden. Dennoch sollten Sie sicherstellen, dass dem so ist und wie der Prozess vonstattengehen soll. Rechtzeitig geplant lässt sich der Aufwand für die Umstellung vermindern - insbesondere bei jahresübergreifenden Leistungen, wie beispielsweise Abonnements, oder bei Projekten, die über den Jahreswechsel 2023/2024 noch nicht abgeschlossen sind.

Jetzt Kontakt aufnehmen

Aufschub Altersleistungen

Gelder aus der Säule 3a müssen grundsätzlich bei Erreichen des Referenzalters bezogen werden. Ein Aufschub ist nur dann möglich, wenn die versicherte Person weiterhin erwerbstätig ist und ein AHV-pflichtiges Einkommen erzielt. Der Bezug von Freizügigkeitsguthaben hingegen kann auch dann aufgeschoben werden, wenn man nicht mehr erwerbstätig ist. Dies erlaubt eine steuerliche Optimierung über einen gestaffelten Bezug der Vorsorgegelder.

Im Gesetzesentwurf AHV 21 findet sich keine Anpassung der relevanten Bestimmung (Art. 16 FZV). Allerdings steht in der Botschaft zur AHV 21 folgender Passus:

«Der Bundesrat wird auch die Freizügigkeitsverordnung in dem Sinn anpassen, dass der Bezug der Altersleistung nur dann über das Referenzalter hinaus aufgeschoben werden kann, wenn die Erwerbstätigkeit weitergeführt wird. Die für die Säule 3a geltende Regelung lautet bereits heute so (Art. 3 Abs. 1 BVV 3).»

Die Möglichkeit, dass die Vorsorgegelder künftig gleichbehandelt werden, ist schon jetzt in der Steuerplanung zu berücksichtigen.

Gerichtsentscheid Witwerrenten

Aktuelle gesetzliche Regelung: Eine Frau erhält nach dem Tod ihres Ehegatten eine lebenslange Witwenrente, sofern sie entweder Kinder hat (unabhängig von deren Alter) oder zum Zeitpunkt des Todes ihres Ehegatten mindestens 45 Jahre alt ist und die Ehe mindestens zehn Jahre gedauert hat. Männer hingegen erhalten bei Versterben ihrer Ehefrau nur dann und nur so lange eine Witwerrente, wie er für minderjährige Kinder im eigenen Haushalt sorgen muss.

Gegen diese Ungleichbehandlung hat ein Witwer Klage eingereicht beim Europäischen Gerichtshof für Menschenrechte EGMR und mit Urteil vom 11. Oktober 2022 Recht erhalten. In Folge hat das Bundesamt für Sozialversicherungen (BSV) eine Übergangsregelung eingeführt mit Gültigkeit ab 11. Oktober 2022 bis die gesetzliche Grundlage angepasst werden kann. Kinderlose Witwer haben weiterhin keinen Anspruch auf eine Witwerrente.

Sondervereinbarungen bei grenzüberschreitenden Arbeitsverhältnissen

Während der Pandemie wurden Sondervereinbarungen getroffen, wonach die sozialversicherungsrechtliche Unterstellung flexibel gehandhabt wurde. Das bedeutet, dass die Unterstellung nach der grundsätzlich beabsichtigten und vereinbarten Konstellation beurteilt wird und nicht nach der tatsächlich gelebten.

|

Beispiel

Ein Betrieb mit Sitz in der Schweiz beschäftigt einen deutschen Mitarbeitenden, der als Grenzgänger regelmässig in der Schweiz seine Tätigkeit ausübt. Der Mitarbeitende arbeitet seit Ausbruch der Pandemie im Homeoffice, also in Deutschland. Normalerweise würde seine Unterstellung nun nach Deutschland fallen. Der Betrieb müsste sich in Deutschland registrieren und den Lohn nach deutschem Recht abrechnen. Dank der Sondervereinbarung blieb die sozialversicherungsrechtliche Unterstellung aber weiterhin in der Schweiz.

|

Die flexible Anwendung bei Telearbeit wurde nun verlängert bis 30. Juni 2023 - allerdings nur, wenn das Freizügigkeitsabkommen FZA mit der EU oder das EFTA-Übereinkommen anwendbar und der Mitarbeitende in seinem Wohnstaat tätig ist. Es laufen aktuell Verhandlungen mit dem Ziel, die Möglichkeit von Telearbeit im Wohnstaat dauerhaft auszuweiten.

Sollte weder das FZA noch das EFTA-Übereinkommen anwendbar sein, ist der Einzelfall zu prüfen.

Wichtig: Die hier beschriebene Sondervereinbarung betrifft ausschliesslich die Sozialversicherungen, nicht jedoch die Steuern. Für diese wurden zwar mit einigen Nachbarstaaten ebenfalls Sondervereinbarungen getroffen, doch diese sind grösstenteils bereits ausgelaufen.

Wir verfügen über ein Team mit Spezialistinnen und Spezialisten aus allen betroffenen Fachbereichen. Wir unterstützen Sie gerne bei der Klärung von grenzüberschreitenden Arbeitsverhältnissen.

Jetzt Kontakt aufnehmen

Auch im Personalbereich bleibt es herausfordernd und spannend. Wir wünschen Ihnen eine lichtervolle Vorweihnachtszeit, eine reibungslose Jahresendverarbeitung und einen schwungvollen Start ins neue Lohnjahr!

Haben Sie Fragen zum Thema Sozialversicherungen und Lohn?

Kontaktieren Sie BDO. Unsere Expertinnen und Experten stehen Ihnen schweizweit beratend zur Seite.

Kontakt