01. April 2021

|

7 min |

AHV, BVG, Vaterschaftsurlaub und EL

Dieses Jahr lohnt sich ein Artikel über die Neuerungen ganz besonders – obwohl weder eine AHV- noch eine BVG-Revision erfolgte. Hier ein kurzer Überblick, was das Jahr 2021 sozialversicherungsrechtlich zu bieten hat.

Übersicht über die Beiträge und Leistungen 2021

Unsere beliebten Flyer mit den aktuellen Sozialversicherungswerten 2021 können Sie unter diesem Link herunterladen.

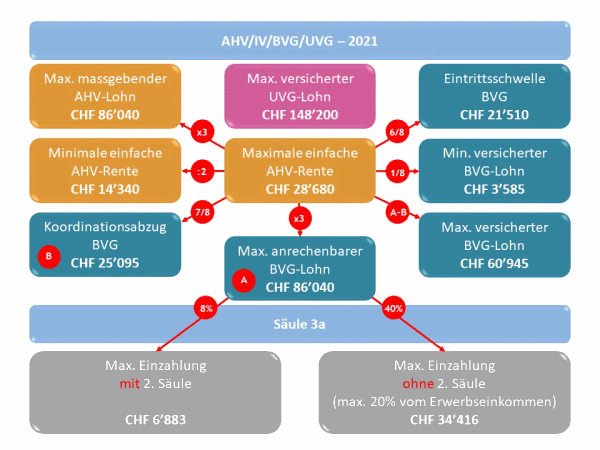

AHV: Rentenerhöhung 2021

Der Bundesrat hat beschlossen, die AHV-Renten erneut zu erhöhen. Die Mindestrente beträgt neu 1'195 Franken pro Monat, die Maximalrente 2'390 Franken pro Monat bzw. 28'680 Franken pro Jahr. Damit ändern sich auch die Grenzwerte nach BVG (siehe Abschnitt «BVG»).

Erhöhung Beiträge AHV, IV, EO s. unter Beitragserhöhung im Teil «Vaterschaftsentschädigung»

BVG: Anpassung der Grenzwerte und Mindestzins 2021

Da die Grenzwerte im BVG von der AHV-Maximalrente berechnet werden, sind auch diese für 2021 Anpassungen unterworfen.

Der Bundesrat hat am 4. November 2020 zudem beschlossen, den Mindestzins, zu dem BVG-Guthaben 2021 verzinst werden sollen, bei 1 Prozent zu belassen, dies entgegen der Empfehlung der BVG-Kommission, die eine Senkung auf 0,75 Prozent empfohlen hatte.

EO: Vaterschaftsurlaub und Beitragserhöhung

Das Volk hat abgestimmt und der Bundesrat hat rasch gehandelt. Der Vaterschaftsurlaub wird Realität für alle frischgebackenen Väter ab 1. Januar 2021.

Wer hat Anspruch?

Die Anspruchsvoraussetzungen für die Vaterschaftsentschädigung (VSE) sind weitgehend dieselben wie bei der Mutterschaftsentschädigung (MSE). Konkret heisst das, der Vater muss

- zum Zeitpunkt der Geburt des Kindes der rechtliche Vater sein oder es innerhalb der folgenden sechs Monate werden (kraft der Ehe oder durch Vaterschaftsanerkennung);

- während neun Monaten unmittelbar vor der Geburt des Kindes obligatorisch AHV-versichert gewesen sein - das ist in der Regel der Fall, wenn er in der Schweiz erwerbstätig war oder nichterwerbstätig mit Wohnsitz in der Schweiz;

- während diesen neun Monaten während mindestens fünf Monaten eine Erwerbstätigkeit ausgeübt haben;

- zum Zeitpunkt der Geburt des Kindes Arbeitnehmer oder Selbstständigerwerbender sein, oder mit Barlohn im Betrieb der Ehefrau mitarbeiten.

Arbeitslose sowie arbeitsunfähige Väter können unter bestimmten Voraussetzungen ebenfalls eine VSE beantragen, sofern sie die Versicherungszeiten erfüllen. Beschäftigungszeiten im Ausland werden angerechnet, sofern das Freizügigkeits- oder das EFTA-Übereinkommen anwendbar ist. Ebenfalls als Beschäftigungszeit angerechnet werden Dienste im Sinne von Art. 1a EOG.

Bei Adoption eines Kindes besteht kein Anspruch auf VSE.

Ab wann besteht Anspruch?

Der Anspruch beginnt, wenn das Kind lebensfähig geboren wird und endet mit vollständigem Bezug oder nach Ablauf von sechs Monaten. Er endet ebenfalls bei Tod des Vaters oder des Kindes oder bei Aberkennung der Vaterschaft. Väter von Kindern, die noch im Jahr 2020 zur Welt kommen, haben keinen Anspruch. Ein Aufschub der VSE, wie er für die MSE möglich ist bei Hospitalisierung des Neugeborenen, gibt es nicht.

Wie hoch ist die VSE?

Die VSE wird gleich berechnet wie die MSE und das EO-Taggeld. Es beträgt 80 Prozent vom vorgeburtlichen vereinbarten Lohn. Der maximal versicherte Jahreslohn beträgt 88'200 Franken. Daraus ergibt sich ein maximales Vaterschaftstaggeld von 196 Franken, berechnet mit 30 Tagen pro Monat bzw. 360 Tagen pro Jahr.

Bei Selbstständigerwerbenden wird als Einkommensbasis auf das Erwerbseinkommen abgestellt, das für den letzten vor der Geburt verfügten AHV-Beitrag massgebend war (analog zum EO-Taggeld). Bei späterer abweichender Beitragsverfügung kann eine Neuberechnung der VSE verlangt werden.

Die VSE wird während zwei Wochen, d.h. 14 Kalender- bzw. 10 Arbeitstagen ausgerichtet. Der Vater kann die Tage innerhalb einer sechsmonatigen Frist frei beziehen, am Stück oder in einzelnen Tagen. Jeweils pro Bezug von fünf Taggeldern werden zwei Taggelder ergänzt, um die Woche zu vervollständigen.

Wie läuft das Verfahren ab?

Als Arbeitnehmer beschäftigte Väter beantragen die VSE über ihren Arbeitgeber. Dieser stellt den Antrag auf VSE bei der Ausgleichskasse, bei der auch die EO-Beiträge abgerechnet werden. Der Arbeitgeber bestätigt mit der Anmeldung auch die bezogenen Urlaubstage. Die VSE wird einmalig nachschüssig bezahlt, das bedeutet erst zu dem Zeitpunkt, nachdem der ganze Urlaub bezogen wurde - erst dann soll der Antrag gestellt werden.

Sollte es während des Bezugs des Vaterschaftsurlaubs einen Stellen- und/oder Kassenwechsel geben, ist die Ausgleichskasse zuständig, bei der zum Zeitpunkt des Antrags die EO-Beiträge abgerechnet werden, also nach Bezug des Urlaubs. Für die Bescheinigung des Lohnes soll jedoch gemäss «Ausführungsbestimmungen zum zweiwöchigen Vaterschaftsurlaub» der Arbeitgeber zuständig sein, für den der Vater zum Zeitpunkt der Geburt tätig war. Das würde bedeuten, dass im Falle eines Stellenwechsels zwei verschiedene Arbeitgebende für das Ausfüllen des Antrags zuständig sind.

Selbstständigerwerbende stellen den Antrag auf VSE ebenfalls bei der Ausgleichskasse, die für die Abrechnung ihrer EO-Beiträge zuständig ist.

Sperrfrist, Kündigungsfrist und Ferienkürzung

Einen Kündigungsschutz (Sperrfrist), wie ihn Mütter nach der Geburt geniessen, gibt es für Väter nicht. Allerdings wird bei Kündigung durch den Arbeitgeber die Kündigungsfrist um die noch nicht bezogenen Urlaubstage verlängert. Dies ist selbst dann der Fall, wenn das Kind zum Zeitpunkt der Kündigung noch nicht geboren ist. Das bedeutet:

- Bei Kündigung vor der Geburt verlängert sich die Kündigungsfrist um zwei Wochen.

- Bei Kündigung nach der Geburt verlängert sich die Kündigungsfrist um die noch nicht bezogenen Urlaubstage.

Endet das Arbeitsverhältnis vor der Geburt, besteht kein Anspruch auf VSE.

Im Gegensatz zur durch Sperrfristen verlängerten Kündigungsfrist (z.B. durch Unfall, Krankheit oder Mutterschaft) ist hier nicht vorgesehen, dass sich das Arbeitsverhältnis zusätzlich noch bis zum Ende des Monats verlängert. Die Verlängerung erfolgt lediglich um die noch nicht bezogenen Urlaubstage. Das hat zur Folge, dass in einem solchen Fall das Arbeitsverhältnis im Laufe eines Monats endet. Hat der Vater bereits eine anschliessende neue Anstellung, ist es sinnvoll, wenn er auf die Verlängerung der Kündigungsfrist verzichtet.

Bei einer Kündigung während der Probezeit oder wenn der Arbeitnehmer kündigt, wird die Kündigungsfrist nicht verlängert.

Die Frage nach einer allfälligen Ferienkürzung wegen Absenz ist kurz und bündig zu beantworten: Sie ist nicht erlaubt. Väter sollen die 14 Tage Urlaub beziehen können, ohne dass dies eine Ferienkürzung zur Folge hat.

Offene Fragen

Nebst den bereits angesprochenen Verfahrensfragen, die sich durch die relativ lange Frist des Bezugs ergeben, stellen sich auch arbeitsrechtliche Fragen, die nicht klar geregelt sind, insbesondere zur Lohnfortzahlung. Hier ist die Rechtsentwicklung abzuwarten. Für die Arbeitgeber ist das unbefriedigend.

Arbeitgebern sei daher empfohlen, das Thema proaktiv anzugehen und die Ergänzung von Arbeitsverträgen bzw. Personalreglementen zu erwägen. Nachfolgend exemplarisch einige Situationen, in denen sich Fragen zur Lohnfortzahlung ergeben.

|

Offene Fragen im Zusammenhang mit der VSE

Überschusslohn: Die VSE ist limitiert auf den maximal versicherten Jahreslohn von 88'200 Franken. Verdient ein Vater mehr als das versicherte Lohnmaximum, stellt sich die Frage, ob den Arbeitgeber für den Überschusslohn eine Lohnfortzahlungspflicht trifft.

Kein Anspruch auf VSE: Es ist möglich, dass ein Vater zwar Rechtsanspruch hat auf Vaterschaftsurlaub, jedoch nicht auf VSE, weil er z.B. die Versicherungszeit nicht erfüllt. In diesem Fall stellt sich die Frage, ob den Arbeitgeber grundsätzlich eine Lohnfortzahlungspflicht trifft.

Lohnerhöhung/Stellenwechsel: Der massgebende Lohn für die VSE ist derjenige, der zum Zeitpunkt der Geburt vereinbart war. Erfolgt während der sechsmonatigen Frist, während der die Urlaubstage bezogen werden können, eine Lohnerhöhung, ist diese für die Bemessung der VSE nicht relevant. Somit stellt sich die Frage auch hier, ob den Arbeitgeber eine Lohnfortzahlungspflicht trifft für die nicht gedeckte Differenz. Das ist insbesondere dann brisant, wenn die Lohnerhöhung zustande kam wegen eines Stellenwechsels. In diesem Fall stellt sich für den neuen Arbeitgeber die Frage, ob bei Bewerbung oder Anstellung die Frage nach ausstehenden Urlaubstagen aus Vaterschaft erlaubt ist.

|

Beitragserhöhung

Die Einführung der VSE bringt auch eine leichte Erhöhung der EO-Beiträge mit sich. Das Erfreuliche daran ist, dass die unliebsame dritte Stelle nach dem Komma damit wieder entfällt. Die EO-Beiträge erhöhen sich um 0,05 auf 0,5 Prozent. Der Beitrag für AHV, IV, EO beträgt somit neu 5,3 Prozent je Arbeitnehmende und Arbeitgebende bzw. 10,6 Prozent total.

Der Mindestbeitrag AHV, IV, EO erhöht sich auf 503 Franken pro Jahr, der Maximalbeitrag für Nichterwerbstätige auf 25'150 Franken. Die sinkende Beitragsskala für Selbstständigerwerbende beginnt bei 9'600 Franken und 5,371 Prozent Beiträgen und endet bei 57'400 Franken und 10 Prozent Beiträgen.

EL: Das Wichtigste zur Reform

Das ELG (Bundesgesetz über die Ergänzungsleistungen) wurde revidiert. Die Reform tritt am 1. Januar 2021 in Kraft. Die meisten Arbeitgeber haben im Lohnalltag nicht direkt mit der EL zu tun. Daher seien hier nur die wichtigsten Massnahmen genannt für den gesellschaftspolitischen Überblick und für Vorsorgeberatungen.

- Anhebung anrechenbare Kosten aus Mietzinsen

Bisher wurde in der ganzen Schweiz derselbe Betrag als maximal anrechenbarer Mietbetrag berücksichtigt. Neu ist der Ansatz abhängig von der Region (Grosszentrum, Stadt, Land) und von der Anzahl der im Haushalt lebenden Personen.

- Stärkere Berücksichtigung des Vermögens

Neu haben Personen mit einem bestimmten Vermögen grundsätzlich keinen Anspruch mehr auf EL. (Einzelpersonen ab 100'000 Franken, Ehepaare ab 200'000 und für Kinder ab 50'000 Franken, wobei der Wert von selbstbewohntem Eigenheim nicht mitgerechnet wird). Zudem wurden die Freibeträge für die Berechnung der EL gesenkt und die Berechnung für den anrechenbaren Vermögensverzicht wurde angepasst. Neu gilt auch für Erben eine Rückerstattungspflicht für die EL-Bezüge der Verstorbenen aus den letzten zehn Jahren, dies auf dem Nachlass, der den Betrag von 40'000 Franken übersteigt.

- Neuregelung Lebensbedarf von Kindern

Beim allgemeinen Lebensbedarf werden neu Pauschalbeträge für Kinder angerechnet.

- Anrechnung Einkommen des Ehegatten

Das Einkommen eines vollständig arbeitsfähigen Ehegatten wurde bisher zu zwei Drittel als Einkommen angerechnet, neu sind es 80 Prozent.

- Anpassung anrechenbare Kosten für die Krankenversicherung

Während bei der Berechnung der Ausgaben bisher regional abgestufte Pauschalen in Höhe der regionalen Durchschnittsprämien zur Anwendung kamen, werden neu die effektiven Prämien berücksichtigt, jedoch limitiert auf die regionale Durchschnittsprämie.

- Anpassung der Berechnung für Personen im Heim

Anrechenbar sind neu die tatsächlich in Rechnung gestellten Heimtaxen.

- Senkung des Mindestbetrags

Der Mindestbetrag für eine EL entsprach bisher der durchschnittlichen Krankenkassenprämie, neu nur noch 60 Prozent davon.

Die neuen Regelungen können je nach persönlicher Situation zu einer Erhöhung oder einer Kürzung der EL führen. Bei ersteren gelten die Neuerungen ab 1. Januar 2021. Für Personen, deren EL eine Kürzung erfährt, treten sie erst am 1. Januar 2024 in Kraft.

Download als PDF