01. April 2021

Die De-Minimis-Regeln, welche das Finanzinstitutsgesetz (FINIG) für Vermögensverwalter vorsieht, können einer massvollen Ausweitung der Geschäftstätigkeit eines Vermögensverwalters dienen. Unter den richtigen Voraussetzungen gewähren sie Verwaltern von Kollektivvermögen zudem eine Vorbereitungszeit für das Bewilligungsgesuch und die Transformation interner Strukturen und Abläufe.

Die Regeln erlauben ein Wachstum der Assets under Management (AUM) bis 200 Millionen Franken beim Kollektivvermögen, bevor eine Zulassung als Verwalter von Kollektivvermögen notwendig ist. Es gilt dabei jedoch, die Regeln zu verstehen und einzuhalten.

Was löst die Notwendigkeit einer Bewilligung als Vermögensverwalter aus?

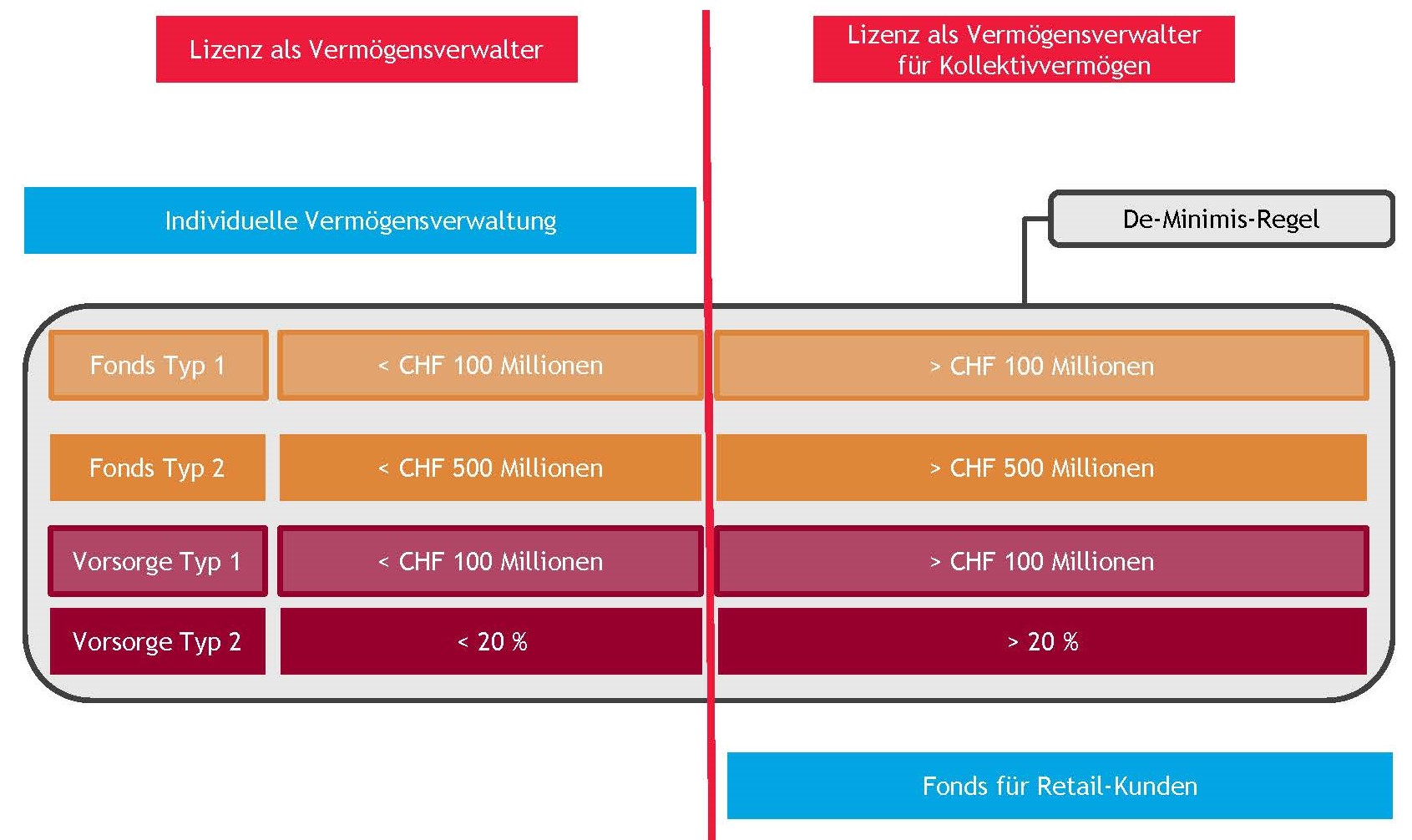

Das Finanzinstitutsgesetz (FINIG) definiert zwei Arten von Vermögensverwaltern: Der Vermögensverwalter (VV) und der Verwalter von Kollektivvermögen (VKV). FINIG definiert die beiden Kategorien wie folgt:

- Der VV kann, gestützt auf einem Auftrag, gewerbsmässig im Namen und für Rechnung der Kundinnen und Kunden über deren Vermögenswerte verfügen (Art. 17 FINIG).

- Der VKV verwaltet gewerbsmässig Vermögenswerte im Namen und für Rechnung von kollektiven Kapitalanlagen oder Vorsorgeeinrichtungen (Art. 24 FINIG).

Gemäss Art. 6 Abs. 4 FINIG darf der VKV auch die Tätigkeiten des VV ausüben und benötigt dafür keine zusätzliche Bewilligung.

Welche De-Minimis-Regeln gibt es?

Die Unterstellungspflicht für einen VV erfolgt, sobald der dieser mehr als 50'000 Franken Umsatz erzielt oder einen Kundenstamm von mehr als 20 wiederkehrenden Vertragspartnern hat. Auch für den VKV kennt FINIG eine De-Minimis-Voraussetzung. Eine entsprechende Bewilligung ist notwendig, wenn die Bestimmungen von Art. 24 Abs. 2 FINIG erfüllt sind. Diese lauten wie folgt:

- Der VV verwaltet kollektive Kapitalanlagen, deren Anlegerinnen und Anleger im Sinne von Artikel 10 Absatz 3 oder 3ter des Kollektivanlagengesetzes vom 23. Juni 2006 qualifiziert sind und die eine der folgenden Voraussetzungen erfüllen:

- Die verwalteten Vermögenswerte der kollektiven Kapitalanlagen, einschliesslich der durch Einsatz von Finanzinstrumenten mit Hebelwirkung erworbenen Vermögenswerte, betragen insgesamt höchstens 100 Millionen Franken.

- Die verwalteten Vermögenswerte der kollektiven Kapitalanlagen betragen insgesamt höchstens 500 Millionen Franken und enthalten keine Finanzinstrumente mit Hebelwirkung; die kollektiven Kapitalanlagen gewähren kein Anrecht auf Rückzahlung in den ersten fünf Jahren nach der Tätigung der ersten Anlage.

- Der VV verwaltet Vermögenswerte von Vorsorgeeinrichtungen von insgesamt höchstens 100 Millionen Franken und im obligatorischen Bereich zudem höchstens 20 Prozent der Vermögenswerte einer einzelnen Vorsorgeeinrichtung. Bei der Beurteilung des Schwellenwertes der 20 Prozent der Vermögenswerte im obligatorischen Bereich sind nur Schweizer Vorsorgeeinrichtungen massgeblich.

Wie werden die AUM für die De-Minimis-Regel berechnet?

Für die Berechnung der Schwellenwerte der vom VKV verwalteten kollektiven Kapitalanlagen im Sinne von Artikel 24 Absatz 2 Buchstabe a FINIG gilt Folgendes:

- Den verwalteten Vermögenswerten zuzurechnen sind sämtliche schweizerischen und ausländischen kollektiven Kapitalanlagen, die vom selben Verwalter verwaltet werden, unabhängig davon, ob er diese direkt oder über eine Übertragung verwaltet oder über eine Gesellschaft, mit der er verbunden ist durch:

- eine einheitliche Geschäftsführung;

- ein gemeinsames Kontrollverhältnis; oder

- eine wesentliche direkte oder indirekte Beteiligung.

- Der Wert der Vermögenswerte wird unter Berücksichtigung einer allfälligen Hebelwirkung mindestens auf Quartalsbasis errechnet.

- Für kollektive Kapitalanlagen, die vor mehr als zwölf Monaten aufgesetzt wurden, kann der Schwellenwert auf der Basis des Durchschnittswerts der Vermögenswerte der letzten vier Quartale errechnet werden.

- Der Wert der kollektiven Kapitalanlagen nach Artikel 24 Absatz 2 Buchstabe a Ziffer 2 FINIG berechnet sich aufgrund der Kapitalzusagen oder des Nominalwertes der betreffenden kollektiven Kapitalanlagen, sofern die diesen zugrundeliegenden Anlagen keinen Preis haben, der sich aus dem Handel an einem geregelten Markt ergibt.

Der Anrechnungsbetrag der Derivate für die Hebelwirkung errechnet sich nach dem Commitment-Ansatz II. Die Berechnung des Anrechnungsbetrages für die einzelnen Derivate ist gemäss den Vorschriften der Art. 35-37 KKV-FINMA zu erfolgen.

Für die Berechnung der Schwellenwerte der vom VKV verwalteten Vermögenswerte von Vorsorgeeinrichtungen im Sinne von Artikel 24 Absatz 2 Buchstabe b FINIG gilt Folgendes:

- Einzubeziehen sind Vermögenswerte folgender Vorsorgeeinrichtungen:

- registrierter und nicht registrierter Vorsorgeeinrichtungen;

- patronaler Wohlfahrtsfonds;

- Anlagestiftungen;

- Säule-3a-Stiftungen;

- Freizügigkeitsstiftungen.

- Ob der Schwellenwert der 100 Millionen Franken erreicht wird, errechnet der Verwalter auf Quartalsbasis. Die 100 Millionen Franken bilden die Summe aller verwalteten Vorsorgeeinrichtungen. Unabhängig davon, ob es sich um obligatorisches oder überobligatorisches Vermögen handelt oder um eine schweizerische oder ausländische Vorsorgeeinrichtung.

- Ob der Schwellenwert der 20 Prozent im obligatorischen Bereich erreicht wird, errechnet die Vorsorgeeinrichtung jährlich. Sie teilt den errechneten Wert dem Verwalter mit.

Fonds Typ 1: Fond erlaubt Einsatz von Finanzinstrumenten mit Hebelwirkung

Fonds Typ 2: Fond erlaubt KEINEN Einsatz von Finanzinstrumenten mit Hebelwirkung

Vorsorge Typ 1: Vermögenswerte von Vorsorgeeinrichtung

Vorsorge Typ 2: Vermögenswerte nur aus dem obligatorischen Bereich

Werden AUM zur Verwaltung an Dritte delegiert, so sind diese trotzdem bei der Berechnung des Schwellenwertes zu berücksichtigen. Gemäss Erläuterungsbericht der FINMA wird ein Einanlegerfonds, in dem eine Pensionskasse ihr Vermögen verwalten lässt, als kollektive Kapitalanlage betrachtet und nicht dem Vorsorgevermögen zugerechnet. Es erfolgt kein Durchgriff.

Die Schwellenwerte nach Artikel 24 Absatz 2 Buchstaben a (kollektive Kapitalanlage) und b (Vorsorgeeinrichtungen) FINIG werden nicht addiert. Das bedeutet, dass der VV noch keine Lizenz als VKV beantragen muss, wenn er kollektive Kapitalanlagen von 99 Millionen Franken und Vorsorgevermögen von 99 Millionen Franken verwaltet.

Was ist anders im Vergleich zum KAG vor dem 1. Januar 2020?

Die De-Minimis-Regeln berücksichtigen nicht nur die verwalteten Vermögen von Kollektivanlagen. Unter FINIG müssen auch die verwalteten Vorsorgevermögen einbezogen werden. Weil die AuM nicht kumuliert für die Schwellenwertberechnung herangezogen werden, müssen neu drei Schwellenwerte separat überwacht werden:

- Kollektivanlagen 100 Millionen Franken mit Hebelwirkung / 500 Millionen Franken ohne Hebelwirkung

- Vorsorgevermögen 100 Millionen Franken

- 20% des obligatorischen Vermögens einer Schweizer Vorsorgeeinrichtung

Welche Entscheidungen müssen getroffen werden?

Dank der De-Minimis-Regeln kann ein VV sowohl kollektive Kapitalanlagen als auch Vorsorgeeinrichtungen verwalten und somit seine Geschäftstätigkeit bis zu einem gewissen Punkt ausweiten. Art. 35 FINIV schreibt vor, dass die Überschreitung des Schwellenwertes innert 10 Tagen der FINMA gemeldet werden muss. Zudem muss der VV innerhalb von 90 Tagen das Bewilligungsgesuch für die Lizenz als VKV einreichen, ausser er verändert sein Geschäftsmodell so, dass ein erneutes Überschreiten des Schwellenwertes als unwahrscheinlich erscheint. Die Einhaltung der Schwellenwerte muss quartalsweise vorgenommen werden, weil Art. 34 FINIV die Berechnung der Schwellenwerte auf Quartalsbasis vorschreibt. Die Frist für den Bewilligungsantrag ist knapp bemessen, deshalb muss sich der VV vorgängig überlegen wozu er die De-Minimis-Regeln nutzt. Zur limitierten Erweiterung der Geschäftstätigkeit unter Berücksichtigung einer gewollten Einschränkung inklusive allfälliger Massnahmen zur Reduktion der verwalteten AUM? Bei einer guten Performanceleistung des VV dürfte dies schwierig werden. Oder nutzt man die Regeln als Vorbereitungszeit für die Transformation der Organisation und Prozesse von einem VV zu einem VKV?

Als VV muss somit beurteilt werden, welche Änderungen in der Organisation notwendig sind und worauf sich die damit verbundenen Kosten belaufen. Dabei ist die Berechnung der AUM korrekt vorzunehmen und deren Entwicklung zu überwachen, um die Einhaltung der Melde- und Handlungspflichten gewährleisten zu können.

Gerne unterstützen wir Sie bei der Analyse Ihrer Organisation oder bei der Berechnung und Überwachung der AUM.